Projet de loi 59-13 instaurant le Takaful

3 participants

Page 1 sur 1

Projet de loi 59-13 instaurant le Takaful

par Bellali Lun 28 Mar - 15:18

Assurances Takaful au Maroc – Contraintes à contourner

Le projet de loi instaurant les Assurances Takaful au Maroc vient d'être présenté, courant la semaine du 04/01/2016, par le ministre des Finances aux membres de la commission parlementaire des Finances. Et vu le calendrier et la clôture imminente de l'actuelle session du parlement, il est fort probable que sa discussion et son adoption par les 2 chambres ne soit faites que lors de la prochaine session qui s'ouvrira en Avril 2016.

A la lecture de ce projet de loi et à la lumière de mon expérience dans la mise en place d'une entité Takaful dans environnement réglementaire, qui restera encadré par le code des assurances actuel, enrichi des dispositions relatives au Takaful, 3 contraintes apparaissent et qui peuvent perturber sérieusement le démarrage de cette activité au Maroc :

1 - Périmètre d'application :

Bien que le projet de loi ne fixe pas ce périmètre et laisse ceci à une prochaine circulaire, l'orientation actuelle est de limiter le champs d'application au Family Takaful. Ceci pose un certain nombre de problématiques qu'il va falloir discuter entre la DAPS et les professionnels de l'Assurance, à savoir :

- Le Family Takaful comporte des produits Vie ( Décès par exemple) et Non Vie (Santé par exemple). Est ce que l'autorité délivrera 2 agréments aux opérateurs Takaful ou exigera de créer des opérateurs Vie et d'autres Non Vie ?

- Le premier client des assurances Takaful sera bien évidemment les banques participatives. Ces dernières exigent dans leurs dossiers de financement 2 garanties : Décès et MRH (Multirisques Habitation). Cette dernière fait partie du General Takaful ou encore des assurances des biens. Ne pas intégrer cette branche au périmètre posera un sérieux problème aux banques participatives qui ne pourront pas offrir à leur client un package full charia compliant.

2 - Placements charia compliant :

- Pour les placements, l'actuelle réglementation exige des compagnies d'assurance qu'au moins 30% de leurs placements soit dans l'obligataire. Pour les opérateurs Takaful, il sera difficile voir impossible de trouver, au moins les premières années, des placements obligataires charia compliant (Sukuk) sur le marché local leur permettant de respecter cette règle. Que va donc faire l'autorité : Déroger à cette règle pour les opérateurs Takaful ou leur ouvrir la possibilité de placer plus de 5% (limite actuelle) dans des sukuks à l'étranger ?

3 - Coûts de structure :

Le projet de loi n'ouvre pas la porte aux windows pour les opérateurs Takaful. L'obligation de créer des filiales dédiées Takaful posera le problème des coûts élevés de mise en place de ces structures ce qui impactera sérieusement leur rentabilité surtout les premières années.

Le projet de loi oblige aussi ses opérateurs de couvrir tout déficit technique des fonds gérés par des avances Takaful, à récupérer des résultats techniques futurs, ce qui aggravera encore plus leur situation les première années puisque les produits Family Takaful sont connus pour être déficitaires pendant leurs débuts.

L'ACAPS devra se pencher sérieusement sur ces problématiques, en concertation avec les professionnels de l'Assurance, afin d'y apporter des solutions innovantes du style ouvrir la possibilité de recourir à du Tawarrouk (Mourabaha commodities) pour couvrir les déficits techniques des fonds Takaful.

Le projet de loi instaurant les Assurances Takaful au Maroc vient d'être présenté, courant la semaine du 04/01/2016, par le ministre des Finances aux membres de la commission parlementaire des Finances. Et vu le calendrier et la clôture imminente de l'actuelle session du parlement, il est fort probable que sa discussion et son adoption par les 2 chambres ne soit faites que lors de la prochaine session qui s'ouvrira en Avril 2016.

A la lecture de ce projet de loi et à la lumière de mon expérience dans la mise en place d'une entité Takaful dans environnement réglementaire, qui restera encadré par le code des assurances actuel, enrichi des dispositions relatives au Takaful, 3 contraintes apparaissent et qui peuvent perturber sérieusement le démarrage de cette activité au Maroc :

1 - Périmètre d'application :

Bien que le projet de loi ne fixe pas ce périmètre et laisse ceci à une prochaine circulaire, l'orientation actuelle est de limiter le champs d'application au Family Takaful. Ceci pose un certain nombre de problématiques qu'il va falloir discuter entre la DAPS et les professionnels de l'Assurance, à savoir :

- Le Family Takaful comporte des produits Vie ( Décès par exemple) et Non Vie (Santé par exemple). Est ce que l'autorité délivrera 2 agréments aux opérateurs Takaful ou exigera de créer des opérateurs Vie et d'autres Non Vie ?

- Le premier client des assurances Takaful sera bien évidemment les banques participatives. Ces dernières exigent dans leurs dossiers de financement 2 garanties : Décès et MRH (Multirisques Habitation). Cette dernière fait partie du General Takaful ou encore des assurances des biens. Ne pas intégrer cette branche au périmètre posera un sérieux problème aux banques participatives qui ne pourront pas offrir à leur client un package full charia compliant.

2 - Placements charia compliant :

- Pour les placements, l'actuelle réglementation exige des compagnies d'assurance qu'au moins 30% de leurs placements soit dans l'obligataire. Pour les opérateurs Takaful, il sera difficile voir impossible de trouver, au moins les premières années, des placements obligataires charia compliant (Sukuk) sur le marché local leur permettant de respecter cette règle. Que va donc faire l'autorité : Déroger à cette règle pour les opérateurs Takaful ou leur ouvrir la possibilité de placer plus de 5% (limite actuelle) dans des sukuks à l'étranger ?

3 - Coûts de structure :

Le projet de loi n'ouvre pas la porte aux windows pour les opérateurs Takaful. L'obligation de créer des filiales dédiées Takaful posera le problème des coûts élevés de mise en place de ces structures ce qui impactera sérieusement leur rentabilité surtout les premières années.

Le projet de loi oblige aussi ses opérateurs de couvrir tout déficit technique des fonds gérés par des avances Takaful, à récupérer des résultats techniques futurs, ce qui aggravera encore plus leur situation les première années puisque les produits Family Takaful sont connus pour être déficitaires pendant leurs débuts.

L'ACAPS devra se pencher sérieusement sur ces problématiques, en concertation avec les professionnels de l'Assurance, afin d'y apporter des solutions innovantes du style ouvrir la possibilité de recourir à du Tawarrouk (Mourabaha commodities) pour couvrir les déficits techniques des fonds Takaful.

Dernière édition par Bellali le Lun 28 Mar - 16:40, édité 2 fois

Bellali- Messages : 4

Date d'inscription : 28/03/2016

Age : 49

Localisation : Casablanca -

Re: Projet de loi 59-13 instaurant le Takaful

par Bellali Lun 28 Mar - 15:19

Assurances Takaful au Maroc – Modèle économique

Le projet de loi 59-13 visant la mise en place des Assurances Takaful au Maroc n’a pas fixé, d’une manière explicite, le modèle économique qui sera adopté au royaume. Toutefois, dans l’article 248-1, il est dit que « L'administration peut, sur proposition de l'Autorité et après avis conforme du Conseil supérieur des Ouléma, fixer les modes de rémunération de l'entreprise d'assurances et de réassurance au titre de la gestion du compte d'assurance Takaful ainsi que les critères de détermination de cette rémunération ». L’autorité de régulation peut donc, si elle le juge nécessaire, surtout au démarrage de cette activité, favoriser et imposer un modèle économique aux opérateurs Takaful et Re-Takaful.

L’article 10-3, traitant de l’excédent technique, précise quant à lui que « En assurance Takaful, les excédents techniques et financiers réalisés sont répartis entièrement entre les participants après déduction, le cas échéant, des avances Takaful ». A première lecture de cet article, le modèle économique qui se dégage est celui de la « Wakala ».

Ce modèle consiste à rémunérer l’opérateur Takaful sur sa gestion du fond Takaful, uniquement par des commissions déduites, à la source, des contributions (primes). Ces commissions viennent charger le produit du fond Takaful. Les résultats technique et financier sont répartis exclusivement entre les participants.

Il s’agit du plus rigide et du plus contraignant des modèles économiques Takaful :

- Restreindre la rémunération de l’opérateur aux commissions up-front fera que ces dernières seront beaucoup plus élevées par rapport à l’Assurance conventionnelles car dans cette dernière la rémunération principale de la compagnie d’assurance est plutôt l’excédent technique. Les primes des produits Takaful seront donc sans doute beaucoup plus importantes que celles des produits conventionnels, ce qui constitue un handicap concurrentiel majeur dans un environnement hybride (Conventionnel – Charia compliant) et dans un marché de prix comme le marché marocain.

- Ne pas intéresser l’opérateur sur les excédents n’encourage pas ce dernier à optimiser sa gestion technique (Acceptation des risques, indemnisation des sinistrés, réassurance, …) et financière (Placements) des fonds. Le risque est que l’opérateur Takaful néglige cet aspect important de sa mission (Optimisation) et se contente de la gestion administrative.

Le modèle le plus approprié à notre contexte, surtout au démarrage, est le modèle « Wakala modifié », où l’opérateur est rémunéré par des commissions up-front mais aussi par une partie de l’excédent technique. Ce modèle est celui appliqué en Arabie Saoudite et en Malaisie qui s’accaparent respectivement 50% et 25% du marché mondial du Takaful.

Sur le volet chariatique, l’intéressement de l’opérateur sur l’excédent technique peut être justifié et encadré de 2 façons :

- Considérer cet intéressement comme une « Jou’ala » : Dans « Fikh Al Mou’amalat », la jurisprudence islamique des affaires, cette notion consiste à intéresser un « Ajir », prestataire, en liant une partie de sa rémunération à la qualité du travail accomplit. C’est une sorte de commission de performance. On peut donc fixer un seuil de l’excédent technique, au-delà duquel, l’opérateur percevra une partie de celui-ci comme prime de performance.

- Considérer la contribution du participant entièrement ou partiellement comme un « Tabar’u » ou « Don » au fond Takaful : Dans ce cas la partie de la prime considérée comme un don et ses revenus technique et financier ne lui appartiennent plus et peuvent donc être répartis, selon une clé de partage définie dans le contrat Takaful, entre l’opérateur et la communauté des participants. La part qui revient aux participants ou une partie d’elle, comme il s’agit là d’un don, peut leur être distribuée comme revenus comme elle peut être utilisée pour baisser les primes des années futures ou encore pour des œuvres de charité.

Ceci dit, faisant confiance en la clairvoyance de notre régulateur pour prendre en compte cette réalité et modifier en conséquence le projet de loi dans ce sens, avant sa validation finale par les 2 chambres du parlement. Et si ce n’est pas possible au niveau de la loi, il pourra toujours se rattraper au niveau des circulaires d’application qui suivront, surtout celle qui sera consacrée à l’excédent technique et sa méthode de calcul.

Le projet de loi 59-13 visant la mise en place des Assurances Takaful au Maroc n’a pas fixé, d’une manière explicite, le modèle économique qui sera adopté au royaume. Toutefois, dans l’article 248-1, il est dit que « L'administration peut, sur proposition de l'Autorité et après avis conforme du Conseil supérieur des Ouléma, fixer les modes de rémunération de l'entreprise d'assurances et de réassurance au titre de la gestion du compte d'assurance Takaful ainsi que les critères de détermination de cette rémunération ». L’autorité de régulation peut donc, si elle le juge nécessaire, surtout au démarrage de cette activité, favoriser et imposer un modèle économique aux opérateurs Takaful et Re-Takaful.

L’article 10-3, traitant de l’excédent technique, précise quant à lui que « En assurance Takaful, les excédents techniques et financiers réalisés sont répartis entièrement entre les participants après déduction, le cas échéant, des avances Takaful ». A première lecture de cet article, le modèle économique qui se dégage est celui de la « Wakala ».

Ce modèle consiste à rémunérer l’opérateur Takaful sur sa gestion du fond Takaful, uniquement par des commissions déduites, à la source, des contributions (primes). Ces commissions viennent charger le produit du fond Takaful. Les résultats technique et financier sont répartis exclusivement entre les participants.

Il s’agit du plus rigide et du plus contraignant des modèles économiques Takaful :

- Restreindre la rémunération de l’opérateur aux commissions up-front fera que ces dernières seront beaucoup plus élevées par rapport à l’Assurance conventionnelles car dans cette dernière la rémunération principale de la compagnie d’assurance est plutôt l’excédent technique. Les primes des produits Takaful seront donc sans doute beaucoup plus importantes que celles des produits conventionnels, ce qui constitue un handicap concurrentiel majeur dans un environnement hybride (Conventionnel – Charia compliant) et dans un marché de prix comme le marché marocain.

- Ne pas intéresser l’opérateur sur les excédents n’encourage pas ce dernier à optimiser sa gestion technique (Acceptation des risques, indemnisation des sinistrés, réassurance, …) et financière (Placements) des fonds. Le risque est que l’opérateur Takaful néglige cet aspect important de sa mission (Optimisation) et se contente de la gestion administrative.

Le modèle le plus approprié à notre contexte, surtout au démarrage, est le modèle « Wakala modifié », où l’opérateur est rémunéré par des commissions up-front mais aussi par une partie de l’excédent technique. Ce modèle est celui appliqué en Arabie Saoudite et en Malaisie qui s’accaparent respectivement 50% et 25% du marché mondial du Takaful.

Sur le volet chariatique, l’intéressement de l’opérateur sur l’excédent technique peut être justifié et encadré de 2 façons :

- Considérer cet intéressement comme une « Jou’ala » : Dans « Fikh Al Mou’amalat », la jurisprudence islamique des affaires, cette notion consiste à intéresser un « Ajir », prestataire, en liant une partie de sa rémunération à la qualité du travail accomplit. C’est une sorte de commission de performance. On peut donc fixer un seuil de l’excédent technique, au-delà duquel, l’opérateur percevra une partie de celui-ci comme prime de performance.

- Considérer la contribution du participant entièrement ou partiellement comme un « Tabar’u » ou « Don » au fond Takaful : Dans ce cas la partie de la prime considérée comme un don et ses revenus technique et financier ne lui appartiennent plus et peuvent donc être répartis, selon une clé de partage définie dans le contrat Takaful, entre l’opérateur et la communauté des participants. La part qui revient aux participants ou une partie d’elle, comme il s’agit là d’un don, peut leur être distribuée comme revenus comme elle peut être utilisée pour baisser les primes des années futures ou encore pour des œuvres de charité.

Ceci dit, faisant confiance en la clairvoyance de notre régulateur pour prendre en compte cette réalité et modifier en conséquence le projet de loi dans ce sens, avant sa validation finale par les 2 chambres du parlement. Et si ce n’est pas possible au niveau de la loi, il pourra toujours se rattraper au niveau des circulaires d’application qui suivront, surtout celle qui sera consacrée à l’excédent technique et sa méthode de calcul.

Bellali- Messages : 4

Date d'inscription : 28/03/2016

Age : 49

Localisation : Casablanca -

Re: Projet de loi 59-13 instaurant le Takaful

par Bellali Lun 28 Mar - 15:21

ribh.wordpress.com/2016/02/14/finance-islamique-quel-modele-economique-pour-lassurance-takaful-au-maroc/

Bellali- Messages : 4

Date d'inscription : 28/03/2016

Age : 49

Localisation : Casablanca -

Re: Projet de loi 59-13 instaurant le Takaful

par Admin Lun 28 Mar - 16:36

Que pensez vous du Takaful ?

Quels sont les différents modèles takaful qui existent ?

De point de vu chariatique est ce que c'est conforme à 100 % ?

Que faire avec l'excédent annuel ?

Que faire en cas de déficit?

Quels sont les différents modèles takaful qui existent ?

De point de vu chariatique est ce que c'est conforme à 100 % ?

Que faire avec l'excédent annuel ?

Que faire en cas de déficit?

Admin- Admin

- Messages : 16

Date d'inscription : 25/03/2016 -

Re: Projet de loi 59-13 instaurant le Takaful

par aboubarae Mar 29 Mar - 11:43

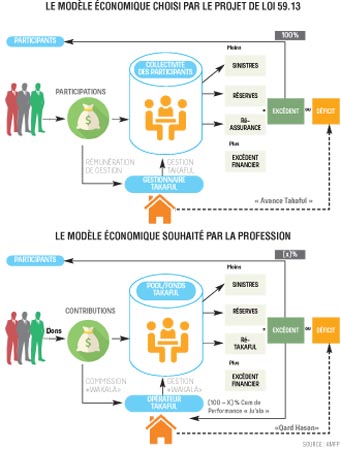

1- Pour simplifier, voici une image de ce que souhaite le secteur comme façon de faireBellali a écrit:ribh.wordpress.com/2016/02/14/finance-islamique-quel-modele-economique-pour-lassurance-takaful-au-maroc/

En gros c'est de ne pas prendre uniquement une commission prélevée sur les cotisations à travers le principe de la «Wakala» (ou la gestion déléguée des fonds) , mais aussi , une part de l’excédent qui est normalement dédié aux assureurs

(voir l'article sur leseco ) URL : http://www.leseco.ma/finances/41021-takaful-ce-qu-il-faudra-revoir-dans-la-loi.html

2- En cas de déficit le gestionnaire mobilise des fonds sans intérêt (Qard Hassan) au pool Takaful ==> c'est difficile d'envisager que les compagnies d'assurance le feront sans contre partie.

Dernière édition par aboubarae le Mar 29 Mar - 12:01, édité 1 fois

aboubarae- Messages : 9

Date d'inscription : 28/03/2016

Re: Projet de loi 59-13 instaurant le Takaful

par aboubarae Mar 29 Mar - 12:01

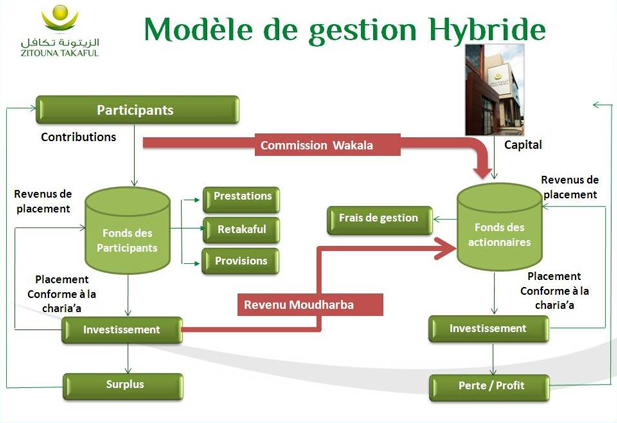

Voici un autre modèle adopté par ZITOUNA TAKAFUL qui est tout à fait adapté à notre contexte et qui se base sur la WAKAL et MUdharaba

aboubarae- Messages : 9

Date d'inscription : 28/03/2016

Re: Projet de loi 59-13 instaurant le Takaful

par Bellali Ven 8 Avr - 11:33

Salam,

La nouvelle session du parlement ouvre aujourd'hui 08/04.

Espérant que le projet de loi sera voté par les 2 chambres avant la clôture de la session fin Août. Après il restera tout le marathon des circulaires à préparer par l'ACAPS ...

La nouvelle session du parlement ouvre aujourd'hui 08/04.

Espérant que le projet de loi sera voté par les 2 chambres avant la clôture de la session fin Août. Après il restera tout le marathon des circulaires à préparer par l'ACAPS ...

Bellali- Messages : 4

Date d'inscription : 28/03/2016

Age : 49

Localisation : Casablanca -

Re: Projet de loi 59-13 instaurant le Takaful

par aboubarae Sam 9 Avr - 21:52

alaikoum salam ,Bellali a écrit:Salam,

La nouvelle session du parlement ouvre aujourd'hui 08/04.

Espérant que le projet de loi sera voté par les 2 chambres avant la clôture de la session fin Août. Après il restera tout le marathon des circulaires à préparer par l'ACAPS ...

Y a du nouveau ?

aboubarae- Messages : 9

Date d'inscription : 28/03/2016

Re: Projet de loi 59-13 instaurant le Takaful

par Admin Mar 28 Juin - 11:53

Admin- Admin

- Messages : 16

Date d'inscription : 25/03/2016 -

Page 1 sur 1

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum